главная » пресс-центр » за 2017 год в заявительном порядке налогоплательщики региона возместили ндс на сумму около 8 млрд рублей

Пресс-центр

За 2017 год в заявительном порядке налогоплательщики региона возместили НДС на сумму около 8 млрд рублей

27.03.2018

Суть такого порядка заключается в том, что налогоплательщик, представляя в налоговый орган банковскую

гарантию, получает право на возмещение НДС до завершения камеральной проверки налоговой декларации.

Таким образом, уже через пять дней после представления декларации и банковской гарантии в налоговой

орган, налогоплательщик получает НДС из бюджета. Впоследствии, в случае обнаружения налоговым органом

ошибок в налоговой декларации, в результате которых налогоплательщику в заявительном порядке излишне

был возмещен НДС, налоговый орган взыскивает соответствующую сумму НДС и приходящиеся на нее проценты

с банка.

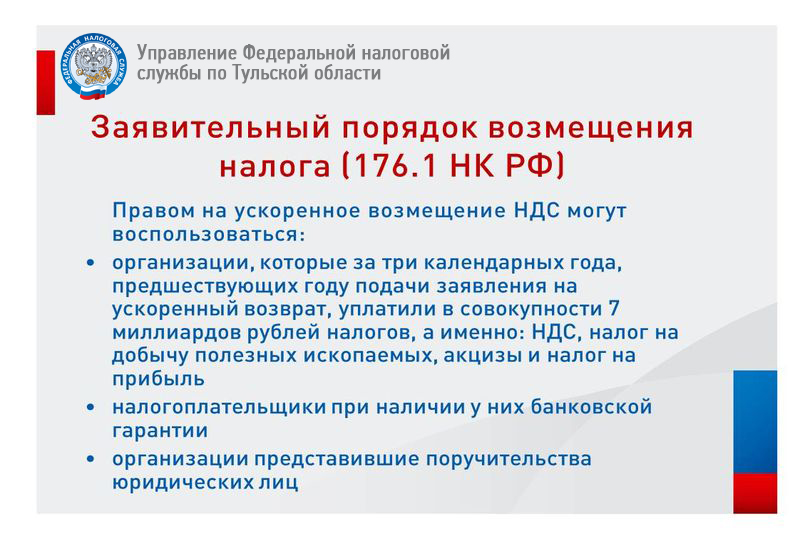

За 2017 год налогоплательщики Тульской области, активно применяя указанный порядок, возместили НДС на

сумму около 8 млрд рублей. В числе налогоплательщиков, имеющих право на применение заявительного

порядка:

1. налогоплательщики-организации, у которых совокупная сумма налога на добавленную стоимость, акцизов,

налога на прибыль организаций и налога на добычу полезных ископаемых, уплаченная за три календарных

года, предшествующие году, в котором подается заявление о применении заявительного порядка возмещения

налога, без учета сумм налогов, уплаченных в связи с перемещением товаров через границу Российской

Федерации и в качестве налогового агента, составляет не менее 7 миллиардов рублей. Указанные

налогоплательщики вправе применить заявительный порядок возмещения налога, если со дня создания

соответствующей организации до дня подачи налоговой декларации прошло не менее трех лет;

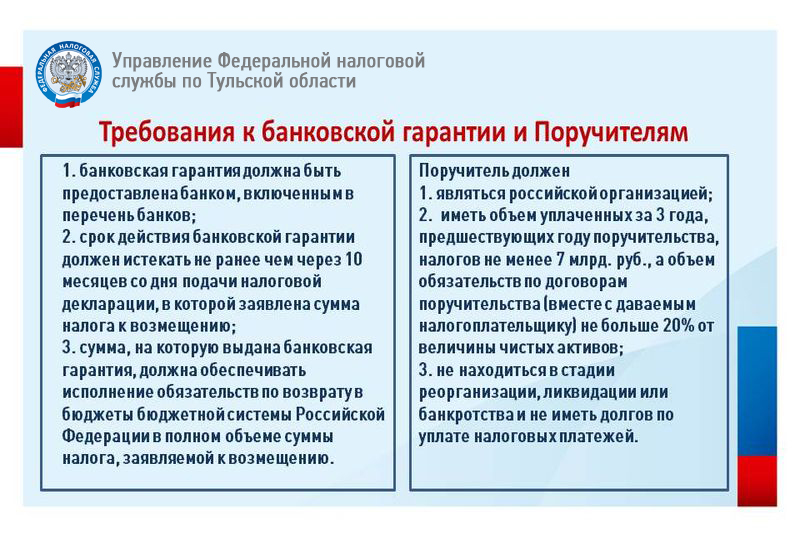

2. налогоплательщики, предоставившие вместе с налоговой декларацией, в которой заявлено право на

возмещение налога, действующую банковскую гарантию, предусматривающую обязательство банка на основании

требования налогового органа уплатить в бюджет за налогоплательщика суммы налога, излишне полученные

им (зачтенные ему) в результате возмещения налога в заявительном порядке, если решение о возмещении

суммы налога будет отменено полностью или частично. Банковская гарантия должна быть предоставлена

банком, включенным в перечень банков, отвечающих установленным требованиям для принятия банковских

гарантий в целях налогообложения, который ведется Министерством финансов РФ на основании сведений,

полученных от Центрального банка, и подлежит размещению на официальном сайте Министерства финансов в

информационно-телекоммуникационной сети "Интернет". Не позднее дня, следующего за днем выдачи

банковской гарантии, банк уведомляет налоговый орган о факте выдачи банковской гарантии.

Налогоплательщики, имеющие право на применение заявительного порядка возмещения налога, подают в

налоговый орган не позднее 5 дней со дня подачи декларации по НДС заявление о применении заявительного

порядка возмещения налога, в котором указывают реквизиты банковского счета для перечисления денежных

средств. В заявлении налогоплательщик принимает на себя обязательство вернуть в бюджет излишне

полученные им (зачтенные ему) в заявительном порядке суммы и уплатить начисленные на указанные суммы

проценты, в случае, если решение о возмещении суммы налога, будет впоследствии отменено полностью или

частично.

В течение пяти дней со дня подачи заявления налоговый орган принимает решение о возмещении суммы налога

или об отказе в возмещении. Одновременно, в зависимости от наличия задолженностей налогоплательщика по

налоговым платежам, налоговый орган принимает решение о зачете суммы налога, заявленной к возмещению,

и (или) о возврате (полностью или частично) суммы налога.

О принятых решениях налоговый орган обязан сообщить налогоплательщику в письменной форме в течение 5

дней со дня принятия решения. Поручение на возврат суммы налога оформляется налоговым органом на

основании решения о возврате (полностью или частично) суммы налога, заявленной к возмещению в

заявительном порядке, и подлежит направлению в территориальный орган Федерального казначейства на

следующий рабочий день после дня принятия решения. Орган Федерального казначейства осуществляет возврат

суммы налога налогоплательщику в течение 5 дней со дня получения поручения.

Если впоследствии по результатам камеральной налоговой проверки сумма налога, возмещенная

налогоплательщику, превышает сумму налога, подлежащую возмещению по результатам проверки, налоговый

орган принимает решение об отмене решения о возмещении суммы налога, заявленной к возмещению, в

заявительном порядке, а также решения о возврате (полностью или частично) суммы налога, заявленной

к возмещению, в заявительном порядке и (или) решения о зачете суммы налога, заявленной к возмещению,

в заявительном порядке в части суммы налога, не подлежащей возмещению по результатам камеральной

налоговой проверки.

Одновременно с сообщением о принятии решения, налогоплательщику направляется требование о возврате в

бюджет излишне полученных им (зачтенных ему) в заявительном порядке сумм (требование о возврате).

Налогоплательщик обязан самостоятельно уплатить суммы, указанные в требовании о возврате, в течение

5 дней с даты его получения.

В случае неуплаты или неполной уплаты в установленный срок налогоплательщиком, представившим банковскую

гарантию, налоговый орган направляет в банк требование об уплате денежной суммы по банковской гарантии

с указанием сумм, подлежащих уплате гарантом в течение 5 дней с даты получения банком данного

требования. Банк не вправе отказать налоговому органу в удовлетворении требования об уплате денежной

суммы по банковской гарантии (кроме случая, когда такое требование предъявлено банку после окончания

срока, на который выдана банковская гарантия).